「法人カードをショッピング保険で比較するポイントはどこですか?」

「ショッピング保険でおすすめの法人カードを教えてください。」

法人カードを比較検討するときに重要な要素の一つになるのが「ショッピング保険」です。今回は、法人カードをショッピング保険で比較するポイントと注意点。ショッピング保険でおすすめの法人カードについて解説します。

法人カードのショッピング保険とは?

ショッピング保険とは

を言います。

ショッピング保険は、年会費の高い法人カード、法人ゴールドカード、法人プラチナカードなどに無料付帯されてるケースが多いです。

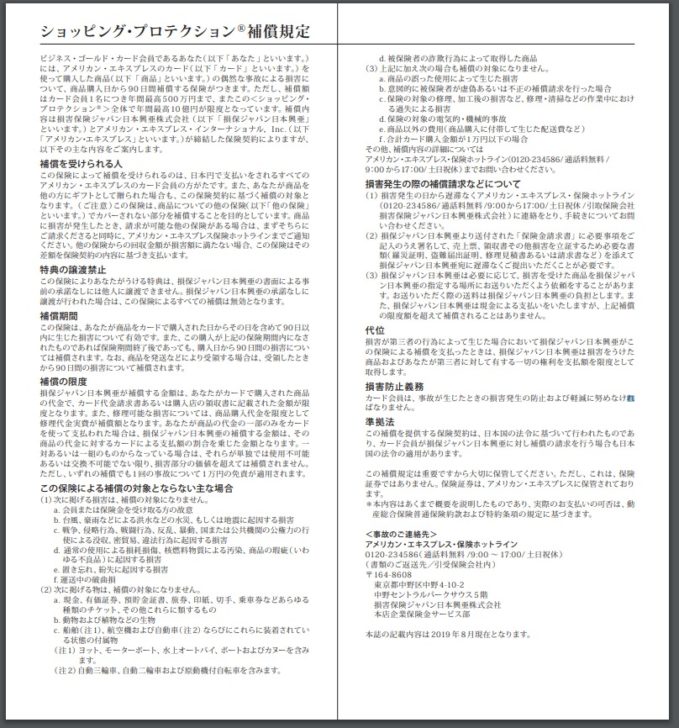

アメリカン・エキスプレス・ビジネス・ゴールド・カードを例にショッピング保険の内容を説明していきます。

保険契約の概要

解説

重要なポイントは

です。

他の法人カードやクレジットカードで買い物した商品は対象となります。

と、年間の最高額が設定されているので注意が必要です。

補償を受けられる人

解説

- 外国人であっても

- カードで購入した商品を他の方に上げたものだとしても

日本での日本円での支払であれば、ショッピング保険の対象になるということです。

特典の譲渡禁止

補償期間

解説

と、ショッピング保険では「購入してから○日間の間の損害を補償する」という期日が設定されています。

「90日」が一般的ですが、法人カードによって短いもの、長いものもあります。

また、保険期間が終わっている状態(法人カードを解約した状態)で損害が発生しても、商品の購入日が保険期間中(法人カード利用中)であれば、補償の対象となります。

補償の限度

あるいは交換不可能でない限り、損害部分の価値を超えては補償されません。ただし、いずれの補償でも1回の事故について1万円の免責が適用されます。

解説

ショッピング保険では

- 補償額(上限の範囲内で) = 修理代金実費

となります。

支払いのときに、一部だけカード払いを選んだ場合

- 補償額(上限の範囲内で) = 修理代金実費 × カード払い/商品代金

となります。

また、1万円の免責額があるため、1万円は自己負担となります。

という計算になるのです。

この保険による補償の対象とならない主な場合

a. 会員または保険金を受け取る方の故意

b. 台風、豪雨などによる洪水などの水災、もしくは地震に起因する損害

c. 戦争、侵略行為、戦闘行為、反乱、暴動、国または公共機関の公権力の行使による没収、密貿易、違法行為に起因する損害

d. 通常の使用による損耗損傷、核燃料物質による汚染、商品の瑕疵( いわゆる不良品 )に起因する損害

e. 置き忘れ、紛失に起因する損害

f. 運送中の破曲損(2)次に掲げる物は、補償の対象になりません。

a. 現金、有価証券、預貯金証書、旅券、印紙、切手、乗車券などあらゆる種類のチケット、その他これらに類するもの

b. 動物および植物などの生物

c. 船舶( 注1)、航空機および自動車( 注 2)ならびにこれらに装着されている状態の付属物

( 注1)ヨット、モーターボート、水上オートバイ、ボートおよびカヌーを含みます。

( 注2)自動三輪車、自動二輪車および原動機付自転車を含みます。

d. 被保険者の詐欺行為によって取得した商品

(3)上記に加え次の場合も補償の対象になりません。

a. 商品の誤った使用によって生じた損害

b. 意図的に被保険者が虚偽あるいは不正の補償請求を行った場合

c. 保険の対象の修理、加工後の損害など、修理・清掃などの作業中における過失による損害

d. 保険の対象の電気的・機械的事故

e. 商品以外の費用(商品購入に付帯して生じた配送費など)

f .合計カード購入金額が1万円以下の場合

解説

- 故意、自然災害、置忘れや紛失、運搬中の損害は対象外

- 現金や金銭的なもの、動物、船、車、飛行機、詐欺行為による商品は対象外

- 商品の誤った仕様、修理・加工後の損害、修理中の損害、電気的事故は対象外

となります。

法人カードによって、

- 移動電話、ポケットベルなどの携帯式通信機器およびこれらの付属品

- 移動電話・ポケットベル等の携帯式通信機器、ノート型パソコン・ワープロ等の携帯式電子事務機器およびこれらの付属品

が対象外になるケースがあります。

アメリカン・エキスプレスの場合は、携帯電話やスマホ、ノートパソコンなどは対象外になっていないため、ショッピング保険の対象となります。

法人カードをショッピング保険で比較するポイント

ポイントその1.国内のショッピング保険が付帯されている法人カードを選ぶ

ショッピング保険には

- 海外での買い物のみ補償してくれる「海外専用のショッピング保険」

- 国内・海外での買い物を補償してくれる「ショッピング保険」

があります。

一般カードに「海外専用のショッピング保険」が付帯されていることが多いです。

ポイントその2.補償額の大きい法人カードを選ぶ

- ショッピング保険が年間30万円なのか?

- ショッピング保険が年間500万円なのか?

は大きな違いです。

ポイントその3.携帯電話やパソコンなどの補償対象になるショッピング保険がおすすめ

前述した通りで

アメリカン・エキスプレス

- 携帯電話やパソコンも対象

ダイナースクラブ

- 携帯電話やパソコンも対象

クレディセゾン

- 携帯電話やパソコンも対象

三井住友カード

- 移動電話、ポケットベルなどの携帯式通信機器およびこれらの付属品は対象外

JCB

- 自動車電話・携帯電話およびこれらの付属品は対象外

ライフカード

- 携帯式電子機器(移動電話、ポケットベル等の通信機器、ノート型パソコン、ワープロ等の携帯式電子事務機器およびこれらの付属品)は対象外

ラグジュアリーカード

- 携帯電話・ポケットベル等の携帯式通信機器、ノート型パソコン・ワードプロセッサー等の携帯式電子事務機器およびこれらの付属品は対象外

NTTファイナンス

- 携帯式電子機器(移動電話、ポケットベル等の通信機器、ノート型パソコン、ワープロ等の携帯式電子事務機器およびこれらの付属品)は対象外

となっています。

法人の場合は、代表者の携帯電話やスマホ、ノートパソコン、社員の携帯電話やスマホ、ノートパソコンを購入するケースもありますし、実際に故障がしやすいのが携帯電話やスマホ、ノートパソコンです。

これらが補償対象になっていないと、ショッピング保険が使えるケースが少なくなってしまいます。

携帯電話やスマホ、ノートパソコンの故障がショッピング保険の対象になる法人カードを選ぶ必要があります。

ポイントその4.補償期間が長いショッピング保険がおすすめ

基本的には

- 購入日から90日間が補償期間

という法人カードがほとんどです。

しかし、一部の法人カードは

- 購入日から120日間、200日間が補償期間

というカードもあるのです。

例:三井住友ビジネスカード(ゴールド)、三井住友ビジネスカード(プラチナ)

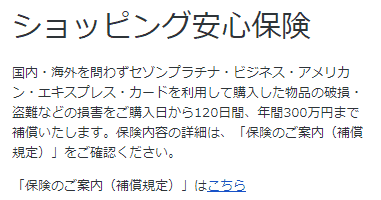

例:セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

となっています。

ポイントその5.限度額の大きい法人カードを選ぶ

「ショッピング保険の補償」と「法人カードのショッピング限度額」は、関連性の大きいものです。

ショッピング限度額が50万円の法人カードの場合は、毎月利用できる金額は半分の25万円程度です。これだと、補償額が必要になるような、高額な買い物はできないのです。

ポイントその6.自己負担額の小さい法人カードを選ぶ

法人カードのショッピング保険では

- 自己負担額

というものが設定されています。

- 自己負担額:1万円

というケースが多いのですが、自己負担額:1万円の場合

- 1万円未満の商品の損害は対象外

- 補償額から1万円を引いた金額が支払い

となってしまいます。

ポイントその7.年会費とのバランスでを選ぶ

法人カードのショッピング保険は

- 年会費の高額な法人カードほど、ショッピング保険が手厚い

- 年会費の低額な法人カードほど、ショッピング保険が手薄

という設定になっています。

ショッピング保険でおすすめの法人カード

![]()

1位.セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

ショッピング保険の比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 22,000円 |

| 補償額 | 年間300万円 |

| 補償期間 | 120日 |

| 自己負担額 | 0円※1万円未満の損害は対象外 |

| 国内利用 | 対象 |

| 携帯電話やスマホ、ノートパソコンの補償 | 対象 |

| ショッピング限度額 | 一律の制限なし |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 【年会費特典】初年度年会費無料 |

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 22,000円 |

| 2年目~年会費(税込) | 22,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | ●海外利用 海外利用:2倍 |

| ※こちらのページからアクセスしたクレディセゾン公式ページに記載のないキャンペーンは対象外となります。あらかじめご了承ください。 |

![]()

2位.アメリカン・エキスプレス・ビジネス・ゴールド・カード

ショッピング保険の比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 31,000円 |

| 補償額 | 年間500万円 |

| 補償期間 | 90日 |

| 自己負担額 | 1万円 |

| 国内利用 | 対象 |

| 携帯電話やスマホ、ノートパソコンの補償 | 対象 |

| ショッピング限度額 | 一律の制限なし |

アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 【年会費特典】初年度年会費無料 |

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 36,300円 |

| 2年目~年会費(税込) | 36,300円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 5.00% |

| ポイント倍増方法 | ●ボーナスポイント・パートナーズ 高島屋オンラインストア :2倍 じゃらん :2倍 Oisix (おいしっくす) :2倍 アイシティ:3倍 イモトのWiFi :5倍 レストラン・ホテル:2倍~10倍 ●メンバーシップ・リワード・プラス ポイント交換レート:2倍 |

| 【入会後1年以内カード利用】30,000ポイント※200万円以上のカード利用 |

![]()

3位.ダイナースクラブビジネスカード

ショッピング保険の比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 27,000円 |

| 補償額 | 年間500万円 |

| 補償期間 | 90日 |

| 自己負担額 | 1万円 |

| 国内利用 | 対象 |

| 携帯電話やスマホ、ノートパソコンの補償 | 対象 |

| ショッピング限度額 | 一律の制限なし |

| 国際ブランド | Diners |

| 初年度年会費(税込) | 27,500円 |

| 2年目~年会費(税込) | 27,500円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.40% |

| ポイント還元率/上限 | 0.80% |

| ポイント倍増方法 | ●ポイントアップ加盟店 ホテル:2倍 レストラン:2倍 ショップ:2倍 |

| - |

![]()

4位.NTTファイナンス Bizカード ゴールド

ショッピング保険の比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 10,000円 |

| 補償額 | 年間300万円 |

| 補償期間 | 90日 |

| 自己負担額 | 3,000円 |

| 国内利用 | 対象 |

| 携帯電話やスマホ、ノートパソコンの補償 | 対象外 |

| ショッピング限度額 | 一律の制限なし |

| 国際ブランド | Visa |

| 初年度年会費(税込) | 11,000円 |

| 2年目~年会費(税込) | 11,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 1.00% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | - |

| - |

5位.NTTファイナンス Bizカード レギュラー

ショッピング保険の比較ポイント

| 比較項目 | 内容 |

|---|---|

| 年会費 | 0円 |

| 補償額 | 年間200万円 |

| 補償期間 | 90日 |

| 自己負担額 | 10,000円 |

| 国内利用 | 対象 |

| 携帯電話やスマホ、ノートパソコンの補償 | 対象外 |

| ショッピング限度額 | 一律の制限なし |

| 国際ブランド | Visa |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 1.00% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | - |

| - |