目次

2016年10月1日(土)から「犯罪による収益の移転防止に関する法律」の改正に伴い、銀行口座やクレジットカード開設時の本人確認の方法が変更になりました。法人カードも例外ではありません。

2016年10月1日(土)から「犯罪による収益の移転防止に関する法律」の改正に伴い、銀行口座やクレジットカード開設時の本人確認の方法が変更になりました。法人カードも例外ではありません。

犯罪収益移転防止法(犯収法)とは

犯罪による収益の移転を防止することで、安全な生活と健全な経済を守るために制定された法律のこと

を言います。

ざっくばらんに言えば

オレオレ詐欺や闇金、麻薬取引、脱税、粉飾、出会い系詐欺・・・などの犯罪者や犯罪集団が銀行口座やクレジットカードなどを簡単に作れてしまい、それをマネーロンダリング(資金洗浄)して、別の事業活動や犯罪組織やテロ組織への資金流入に使われてしまうことを防ぐ法律です。

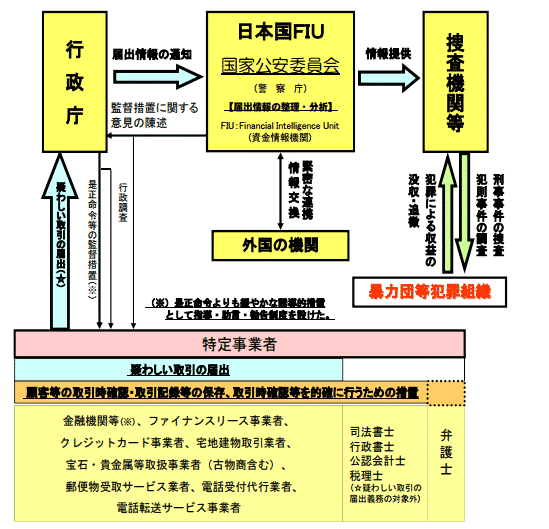

銀行やクレジットカード会社、保険会社などの金融機関は、犯罪収益移転防止法(犯収法)に基づいて犯罪に該当するような取引と認められる場合、疑われる場合には行政庁に届け出る義務があるのです。

出典:警察庁刑事局組織犯罪対策部組織犯罪対策企画課犯罪収益移転防止対策室

また、犯罪収益移転防止法(犯収法)の改正に対応するのは、銀行やクレジットカード会社、保険会社などですが、利用する側もその改正に合わせて、本人確認書類の提出方法や申込み時の入力情報が変更されているのです。

犯罪収益移転防止法(犯収法)の改正大きなポイント

1.個人顧客の本人確認の厳格化

個人が銀行口座やクレジットカードを作成する場合の本人確認の厳格化があります。

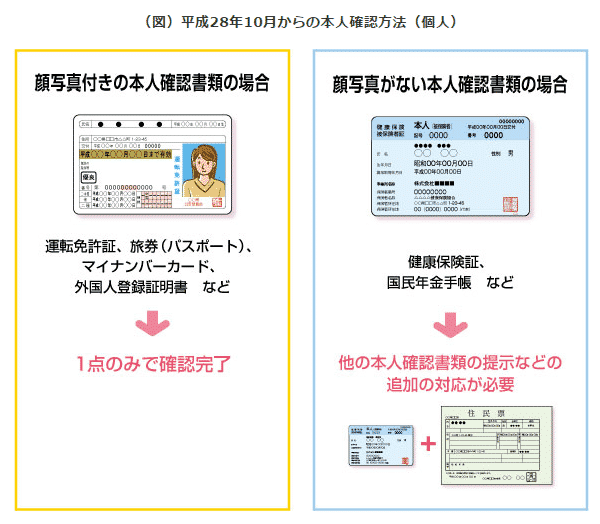

平成28年10月以前

氏名や住居、生年月日の記載がある公的な書類として、下記の書類を提出する義務がありました。

- 運転免許証

- マイナンバーカード

- 旅券(パスポート)

- 健康保険証

- 年金手帳

平成28年10月以降

顔写真がない本人確認書類の場合は、2つの本人確認書類が必要になったのです。

出典:政府広報オンライン

2.法人顧客の確認の厳格化

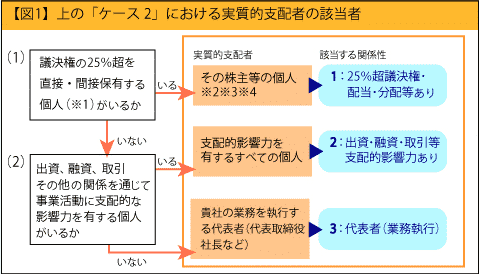

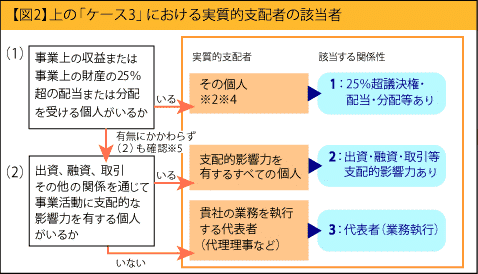

犯罪収益移転防止法(犯収法)の改正では、法人顧客の実質的支配者に係る確認の厳格化が求められています。

これは法人口座や法人カードを作成するときに求められるものです。

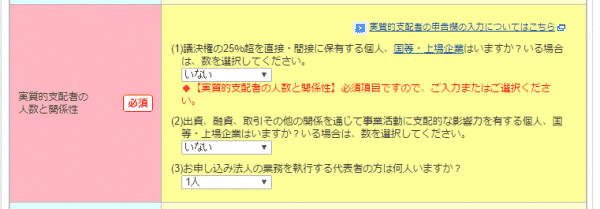

「実質的支配者の申告」について、JCB法人カードの申込みフォームと解説を例にだして、詳しく解説します。

実質的支配者の申告について

JCB法人カードの申込みフォームで申込みを進めて行くと「実質的支配者の人数と関係性」という項目が必須項目で登場します。

当然、これを入力しないと申込は完了しません。

実質的支配者とは?なぜ、そんなことを確認するのか?

実質的支配者とは?

法人の事業経営を実質的に支配することが可能な方のこと

です。

株式会社は議決権割合によって、会社の経営方針を決定する権利を持ちます。

| 持株割合 議決権割合 |

主な権利の内容 |

|---|---|

| 1株以上 | 書面による事前質問権/株主代表訴訟提起権(6ヶ月間継続保有要)/各種書類の閲覧/謄写請求権(定款、株式取扱規則、株主総会議事録、取締役会議事録、株主名簿、計算書類、監査報告書等) |

| 3%以上 | 会計帳簿の閲覧謄写請求権/会社及び子会社の業務及び財産状況調査のための検査役選任請求権 |

| 3%以上を6ヶ月間 | 株主総会招集請求権/取締役/監査役の解任請求権/整理申立権 |

| 10%以上 | 解散請求権 |

| 1/3超 | 重要事項の特別決議の阻止(拒否権発動) |

| 1/2超 | 経営権の獲得/取締役/監査役の株主総会での選任決議/取締役/監査役の報酬額の株主総会決議/計算書類の株主総会承認/会計監査人の選任に関する決議/取締役/監査役解任権 |

| 2/3以上 | 定款変更決議等の特別決議の成立/持株割合を変化させる事項(新株/転換社債等の有利発行)/会社の内容を変えてしまう重要事項(減資/合併/定款変更/営業譲渡/会社の解散/株式交換/株式移転/会社分割) |

つまり、会社のオーナーは株主なのです。

「実質的支配者を確認する」 = 「誰がその会社のオーナーなのかを知る」

ことを意味します。

犯罪者や犯罪集団がオーナーで、名前だけの雇われ社長が運営しているという会社をあぶりだしたい。

というのが犯罪収益移転防止法(犯収法)で実質的支配者を聞く理由なのです。

実質的支配者の申告方法

JCB法人カードのフローを元に解説しています。

1.個人事業主、国、地方公共団体、人格のない社団または財団、独立行政法人

→ 申告不要

2.株式会社、有限会社、投資法人、特定目的会社等(資本多数決を採用する法人)

→ 申告必要。下記フローに従って申込みフォームで申告する必要があります。

3.1、2に該当しない場合(社団・財団法人、学校法人、医療法人、合名会社、合資会社、合同会社等)

→ 申告必要。下記フローに従って申込みフォームで申告する必要があります。

注意事項

※1 個人が保有する議決権(a)と、その個人が支配(直接または間接に50%超の議決権を保有)している法人が保有する議決権(b)を合計(a+b)した割合が25%超となる場合、その個人が実質的支配者に該当します。

※2 その個人が事業経営を支配する意思・能力がないことが明らかな場合を除きます。

※3 次の個人が(※2)に該当する場合、(1)に該当する方がいないため、(2)をご確認ください。

ア)議決権の50%超を保有する個人 イ)議決権の25%超を保有するすべての個人

※4 50%超の場合は該当者1名のみ、50%超の方がいない場合は25%超の該当者すべてを申告ください。

※5 (2)に該当する方がいる場合は(1)(2)に該当する方をすべて申告ください。

実質的支配者に関するよくある質問

Q.起業したばかりのオーナー社長は、実質的支配者に該当するのでしょうか?

A.該当します。

実質的支配者というと影の支配者のようなイメージがしてしまうので、自分以外にはいないから、実質的支配者には該当しないのではないかと思ってしまいます。

しかし、起業直後のオーナー社長であれば、持ち株比率は100%のはずですので、実質的支配者でもあるのです。

実質的支配者の判断のケーススタディ

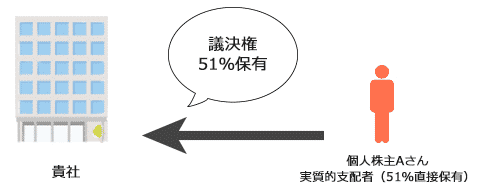

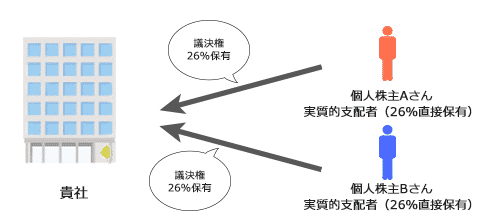

「(1)議決権の25%超を直接・間接保有する個人がいるか」の例

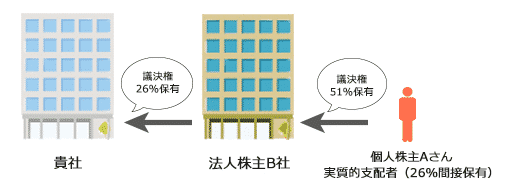

例1.

Aさんが該当

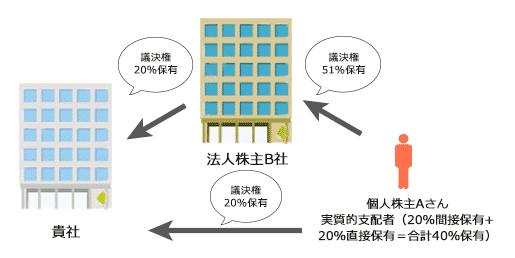

例2.

Aさん、Bさんが該当

例3.

Aさんが該当

例4.

Aさんが該当

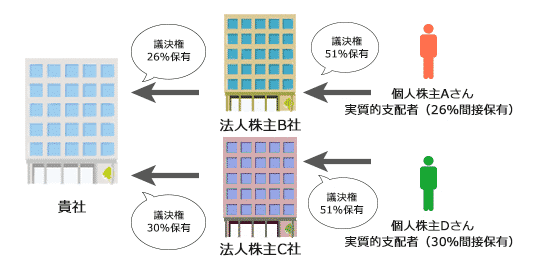

例5.

Aさん、Dさんが該当

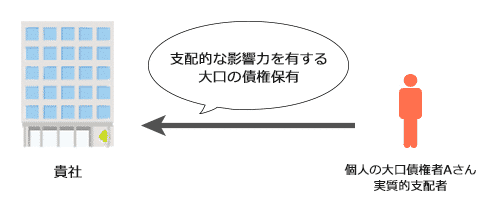

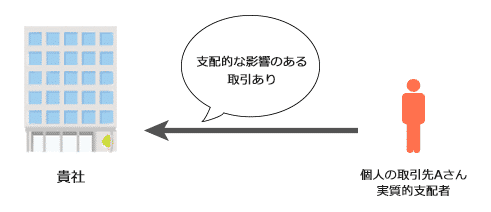

「(2)出資、融資、取引その他の関係を通じて事業活動に支配的な影響力を有する個人がいるか」の例

例6.

Aさんが該当

例7.

Aさんが該当

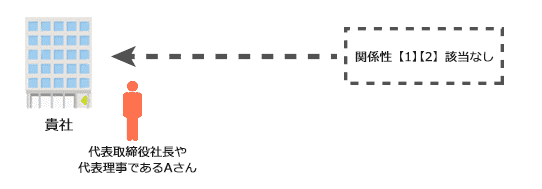

「(1)(2)に該当しない(3)」の例

例8.

Aさんが該当

まとめ

実質的支配者の申告は、すべての法人カード、法人口座の開設時に求められるものです。自分の会社では「誰が実質的支配者にあたるのか?」を理解しておく必要があります。