「法人カード選びで限度額の大きさは重要ですしょうか?」

「限度額で法人カードを比較するポイントを教えてください。」

法人カード選びでは「限度額」というのは、実は非常に重要な要素となります。今回は、限度額で法人カードを比較するポイントと限度額の大きいおすすめの法人カードを紹介します。

法人カードの限度額とは?

法人カードの限度額とは

を言います。

多くの方は、個人向けのクレジットカードを利用している経験があるので「限度額」のイメージはあると思いますが、法人カードも同様で、利用できる金額に限度額が存在し、その金額の範囲内で法人カードを利用することができるのです。

法人カードの限度額の種類

法人カードの限度額には

- ショッピング利用に対する「ショッピング限度額」

- キャッシング利用に対する「キャッシング限度額」

が存在します。

ショッピング利用に対する「ショッピング限度額」

ショッピング利用というのは、国際ブランドの加盟店で法人カードで支払う利用方法のことです。

通常の買い物で利用するときの限度額が「ショッピング限度額」と呼ばれます。

キャッシング利用に対する「キャッシング限度額」

キャッシング利用というのは、コンビニATMなどで法人カードを使って「お金を借りる」利用方法のことです。

お金を借りるときの限度額が「キャッシング限度額」と呼ばれます。

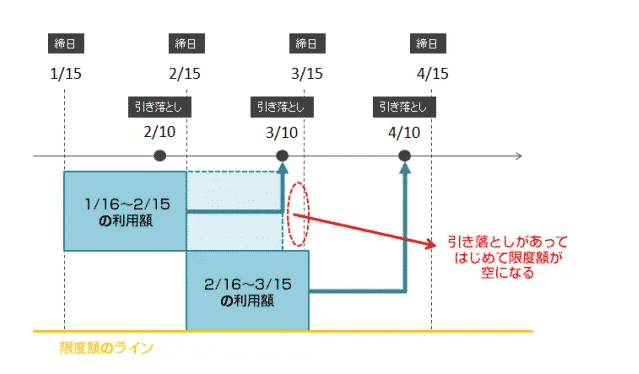

法人カードの限度額計算の仕組み

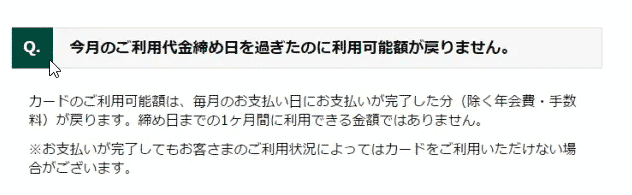

三井住友ビジネスカード(クラシック)のよくある質問

Q.今月のご利用代金締め日を過ぎたのに利用可能額が戻りません。

カードのご利用可能額は、毎月のお支払い日にお支払いが完了した分(除く年会費・手数料)が戻ります。締め日までの1ヶ月間に利用できる金額ではありません。

とあるように

ショッピング限度額:100万円という法人カードがあった場合に、毎月100万円使えるわけではないのです。

なぜかというと「利用額が月をまたいで重複してしまうからです。」

例えば

締め日:15日

引き落とし日:翌月10日

の法人カードの場合

1月15日~2月15日までに50万円を利用した場合

締め日である2月15日に前月の利用額50万円が確定します。

引き落としは3月10日です。

2月15日~3月10日の間は、限度額100万円のうち50万円を使ってしまっているため、残りは50万円しかないのです。

もし、1月15日~2月15日までに100万円を利用した場合

締め日である2月15日に前月の利用額100万円が確定します。

引き落としは3月10日です。

2月15日~3月10日の間は、限度額100万円のうち100万円を使ってしまっているため、残りは0円ですから、2月15日~3月10日の間は法人カードを使えないのです。

つまり、法人カードの限度額というのは「カード利用から引き落としされるまでの期間」は、回復しないため、

ということにはならないのです。

限度額の大きい法人カードが重要な理由は

だからなのです。

すぐに限度額がいっぱいになってしまうと

- 法人カード払いができないことで、経費支払の手続きや申請が発生してしまう

- 法人カード払いができないことで、従業員の立替が発生していまう

- 限度額が足らないことで、法人カードを何枚も持たなければならない

- 限度額が足らないことで、法人カードを複数持てば、コスト負担が増える

など、様々な問題が出てきてしまうのです。

法人カードの限度額はどうやって設定されるのか?

クレジットカード会社は、1カ月~2カ月の間の支払いを立て替えるため、貸し倒れリスクがあります。

起業直後の信頼性の低い企業に、数百万円の高額な限度額を設定して、その企業が倒産してしまったら、その損失は、クレジットカード会社が抱えることになってしまうのです。

そうならないように、クレジットカード会社は、審査をして、限度額を決めているのです。

主な限度額設定に関する審査項目

- 企業の事業歴

- 年間の売上

- 年間の利益

- 返済事故の有無

- 発行済みの法人カードの枚数

- 発行済みの法人カードの限度額の合計額

- 法人カードの毎月の利用状況(金額、返済知遅延の有無)

- 代表者個人が保有するクレジットカードの枚数

- 代表者個人が保有するクレジットカードの限度額の合計額

- 代表者個人が保有するクレジットカードの毎月の利用状況(金額、返済知遅延の有無)

- 代表者個人の返済事故の有無

法人カード審査の中では、信用情報を見て、他のクレジットカードの保有枚数や利用額、返済実績などを重要視して、チェックすることが多いです。

- 保有カードが多ければ多いほど、審査は通りにくくなり、限度額も少額になる

- 他の保有カードの利用額が多ければ多いほど、審査は通りにくくなり、限度額も少額になる

- 返済遅延があると、審査が通らない

- 返済事故があると、審査が通らない

- 事業歴が短いと、限度額は少額になる

- 年間の利益が少ないと、限度額は少額になる

傾向があります。

限度額で法人カードを比較するポイント

ポイントその1.利用予定額の2倍の限度額の法人カードを選ぶ

前述した通りで

です。

だとすると、法人カードを選ぶ段階で重視すべきなのは

必要があるということです。

実際に利用する金額を正確に想定することが重要です。

ポイントその2.コスト重視か?法人カードの枚数か?

法人カードの限度額設定というのは

年会費が高ければ高いほど、限度額が大きい

という傾向があります。

年会費が格安や無料の法人カードの場合は、限度額が希望する限度額に満たないことが多いのです。

そうなると選択肢は

- 年会費が安い限度額の小さい法人カードを複数持つ

- 年会費が高い限度額の大きい法人カードを一枚持つ

のどちらかになります。

年会費を抑えたいのであれば

- 年会費が安い限度額の小さい法人カードを複数持つ

複数枚を持つ、複数枚を使い分ける面倒さを排除したいので

- 年会費が高い限度額の大きい法人カードを一枚持つ

という選択肢になるのです。

ポイントその3.法人カードは、利用を継続すると徐々に限度額が上がっていく

法人カードの場合は、設定されている上限の限度額が適用されるわけではありません。

三井住友ビジネスカードの限度額

となっていますが

最大150万円となっていても、初回は30万~50万ぐらいの限度額設定になることが少なくありません。

法人カードというのは、利用実績が積みあがれば積みあがるほど、限度額が上がる仕組みです。

クレジットカード会社は、1カ月~2カ月の間の支払いを立て替えるため、貸し倒れリスクがあります。きちんと返済実績がある方でないと、高額な限度額設定ができないのです。

ということを前提に法人カードを選ぶ必要があります。

例

毎月の法人カード利用想定額:50万円の場合

- 必要な法人カードの限度額 = 50万円 × 2倍 = 100万円

最大限度額の3分の1が設定されると考えると

- 必要な法人カードの最大限度額 = 100万円 × 3 = 300万円

つまり、

という計算になります。

参考

法人カードの限度額は、利用実績に応じて増えていくのですが

- カード会社に増額を自分から依頼する方法

- カード会社が自動的に枠を増やしていく方法

の2種類があります。

限度額が足らない場合は、クレジットカード会社に増額依頼をしてみると良いでしょう。

基本的にアメックス、ダイナース等の外資系の法人カードは、後者の「カード会社が自動的に枠を増やしていく方法」を採用しています。

そのため、初期設定の限度額は小さく、半年ごとに利用額に応じて枠が増えていく仕組みです。アメックス、ダイナース等の外資系の法人カードは、イメージだけで高額な限度額が設定される気がしてしまいますが、実際には、初期設定の限度額は30万円~50万円程度です。利用額、利用期間が積みあがることで、数百万円という規模に自動的に増えていくのです。

アメックス、ダイナース等の外資系の法人カードは「限度額:一律の制限なし」と表記されていますが、これは「無制限に利用できる」という意味ではありません。

ことを意味するのです。

「無制限」ということではないので注意が必要です。

限度額の大きいおすすめ法人カードとは?

「実際にどのくらいの限度額が設定されるのか?」は、企業によって異なりますし、その法人カードの設定する上限額が適用されるわけではありません。

参考値として、筆者が発行した法人カードの限度額を比較します。

実際に発行した法人カードの限度額比較

| 発行済法人カード | 申込日時 | 発行日時 | 発行までの期間 | 発行期間備考 | ショッピング総利用枠 | キャッシング総利用枠 | 審査 |

|---|---|---|---|---|---|---|---|

ラグジュアリーカード/Mastercard Gold Card | 2018年8月8日 | 2018年10月2日 | 55日 | 本人確認書類の再提出あり | 300万円 | 30万円 | 1回目審査通過 |

ラグジュアリーカード/Mastercard Black Card | 2019年8月24日 | 2019年10月3日 | 40日 | - | 100万円 | 0万円 | 1回目審査通過 |

EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム) | 2013年11月10日 | 2013年11月29日 | 19日 | - | 200万円 | 0万円 | 1回目審査通過、起業してはじめて発行 |

アメリカン・エキスプレス・ビジネス・ゴールド・カード | 2016年7月28日 | 2016年9月2日 | 36日 | - | 30万円 | 0万円 | 1回目審査通過 |

アメリカン・エキスプレス・ビジネス・プラチナ・カード | 2019年5月17日 | 2019年6月18日 | 32日 | - | 50万円 | 0万円 | 1回目審査通過 |

JCB一般法人カード | 2016年12月15日 | 2017年5月4日 | 140日 | 一度審査落ちの連絡後発行 | 30万円 | 0万円 | 1回目審査落ち、2回目審査通過 |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード | 2016年7月26日 | 2016年7月31日 | 5日 | - | 100万円 | 50万円 | 1回目審査通過 |

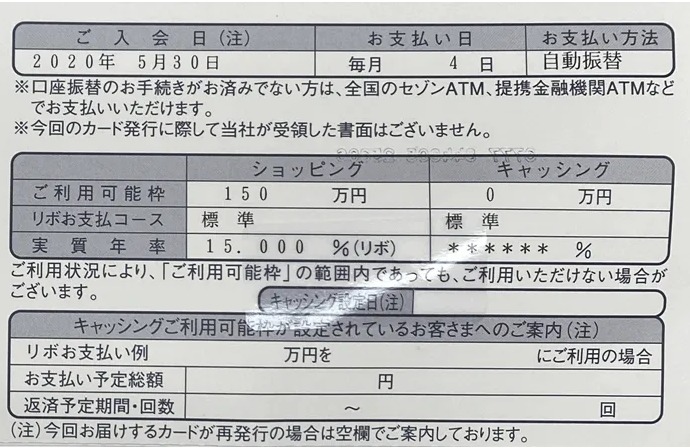

三井住友ビジネスカード(クラシック) | 2017年1月19日 | 2017年2月23日 | 35日 | - | 40万円 | 0万円 | 1回目審査通過 |

ビジネクスト・法人クレジットカード | 2017年3月12日 | 2017年6月8日 | 88日 | - | 50万円 | 0万円 | 1回目審査通過、別会社で起業してはじめて発行 |

ライフカードビジネスライトプラス(スタンダード)/一般カード | 2018年9月5日 | 2018年10月2日 | 27日 | 口座振替依頼書の再提出あり | 70万円 | 0万円 | 1回目審査通過 |

freeeVISAカード | 2018年3月5日 | 2018年4月13日 | 39日 | - | 70万円 | 0万円 | 1回目審査通過 |

ダイナースクラブビジネスカード | 2019年8月21日 | 2019年9月4日 | 14日 | - | 100万円 | 0万円 | 1回目審査通過 |

ダイナースクラブカード+ビジネス・アカウントカード | 2019年7月31日 | 2019年8月14日 | 14日 | - | 100万円 | 0万円 | 1回目審査通過 |

ANAダイナースカード+ビジネス・アカウントカード | 2019年8月21日 | 2019年9月4日 | 14日 | ビジネスアカウントカード発行 | 100万円 | 0万円 | 1回目審査通過 |

ANAダイナース プレミアムカード+ビジネス・アカウントカード | 2020年10月7日 | 2020年10月15日 | 8日 | ビジネスアカウントカード発行 | 100万円 | 0万円 | インビテーション(招待) |

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | 2020年5月30日 | 2020年6月4日 | 5日 | 口座振替依頼書の再提出あり | 150万円 | 0万円 | 1回目審査通過 |

NTTファイナンス Bizカード レギュラー | 2020年7月28日 | 2020年8月28日 | 31日 | 本人確認書類の再提出あり | 40万円 | 0万円 | 1回目審査通過 |

JCB CARD Biz | 2020年6月17日 | 2020年6月30日 | 13日 | 口座振替依頼書の提出 | 100万円 | 0万円 | 1回目審査通過 |

年会費無料・格安で限度額の大きいおすすめ法人カード

![]()

1位.EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

| 比較項目 | 内容 |

|---|---|

| 年会費 | 初年度年会費無料、次年度年会費2,200円(税込) |

| 限度額 | 200万円 |

EX Gold for Biz M(エグゼクティブ ゴールド フォー ビズ エム)

| 【年会費特典】初年度年会費無料 |

| 国際ブランド | Visa,Mastercard® |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 2,200円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.10% |

| ポイント倍増方法 | ●クラステージ 200万円利用・翌年:2倍 ●法人カード 翌年:+20% |

| - |

![]()

2位.セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

| 比較項目 | 内容 |

|---|---|

| 年会費 | 年会費1,100円(税込) |

| 限度額 | 150万円 |

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 2.00% |

| ポイント倍増方法 | ●海外利用 海外利用:2倍 ●コバルト限定加盟店 ヤフービジネスサービスやクラウドワークス、AMAZON WEB SERVICEなど:4倍 |

| 【新規入会+利用】最大1,600ポイント(8,000円相当)※こちらのページからアクセスしたクレディセゾン公式ページに記載のないキャンペーンは対象外となります。あらかじめご了承ください。 |

![]()

3位.ライフカードビジネスライトプラス(スタンダード)/一般カード

| 比較項目 | 内容 |

|---|---|

| 年会費 | 年会費永年無料 |

| 限度額 | 70万円 |

| 国際ブランド | Visa,Mastercard®,JCB |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.00% |

| ポイント還元率/上限 | 0.50% |

| ポイント倍増方法 | - |

| - |

年会費高額で限度額の大きいおすすめ法人カード

![]()

1位.セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 比較項目 | 内容 |

|---|---|

| 年会費 | 22,000円(税込)※200万円以上の利用で次年度年会費半額 |

| 限度額 | 500万円(初回100万円 → 利用額が増えることで500万円) |

セゾンプラチナ・ビジネス・アメリカン・エキスプレス・カード

| 【年会費特典】初年度年会費無料 |

| 国際ブランド | AMEX(アメックス) |

| 初年度年会費(税込) | 22,000円 |

| 2年目~年会費(税込) | 22,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.50% |

| ポイント還元率/上限 | 1.00% |

| ポイント倍増方法 | ●海外利用 海外利用:2倍 |

| ※こちらのページからアクセスしたクレディセゾン公式ページに記載のないキャンペーンは対象外となります。あらかじめご了承ください。 |

![]()

2位.ラグジュアリーカード/Mastercard Gold Card

| 比較項目 | 内容 |

|---|---|

| 年会費 | 220,000円(税込) |

| 限度額 | 300万円 |

| 国際ブランド | Mastercard® |

| 初年度年会費(税込) | 220,000円 |

| 2年目~年会費(税込) | 220,000円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 1.50% |

| ポイント還元率/上限 | 3.30% |

| ポイント倍増方法 | 商品券との交換 |

| - |

![]()

3位.ダイナースクラブビジネスカード

| 比較項目 | 内容 |

|---|---|

| 年会費 | 29,700円(税込) |

| 限度額 | 100万円 |

| 国際ブランド | Visa,Mastercard®,JCB |

| 初年度年会費(税込) | 0円 |

| 2年目~年会費(税込) | 0円 |

| 年会費優遇条件 | - |

| ポイント還元率/基本 | 0.00% |

| ポイント還元率/上限 | 0.50% |

| ポイント倍増方法 | - |

| - |

法人カードの限度額不足を回避するおすすめの方法

方法その1.法人デビットカードを持っておく

法人デビットカードは、銀行が発行する法人向けの決済用カードのことを言います。法人カードと同じように付与されている国際ブランドの加盟店で利用できる特徴があります。

法人デビットカードは、会計時に紐づいている法人口座からリアルタイムで引き落とされる仕組みです。口座残高が不足しない限りは、支払が決済されるのです。

となります。

通常時では、法人カードと法人デビットカードを比較すると

- 法人デビットカードの方がポイント還元率が低い

- 法人デビットカードは、ETCカードが発行できない

- 法人デビットカードは、毎月の支払いが発生するサービスでは利用できない

とデメリットがあるため、法人カードの方が「お得」かつ「便利」なのですが

いざ、法人カードの限度額がいっぱいになってしまって、経費支払がカード払いでできなくなったときには

限度額に上限のない法人デビットカード

が活躍するのです。

方法その2.法人決済用の個人カードを持っておく

個人向けのクレジットカードを法人の経費決済に使うこと自体には問題はありません。

問題になるのは

「法人の事業用の支払い」と「個人のプライベートな支払い」が混在してしまうことです。

だとすれば、いざという時のために

- 法人の事業決済にのみ利用する個人口座

- 法人の事業決済にのみ利用する個人向けのクレジットカード(上記個人口座から引き落とし)

限度額の大きい法人カードと一緒に、いざという時に利用できる個人向けのクレジットカードを作っておくことをおすすめします。個人カードであれば、法人カードよりも審査が通りやすいメリットがあります。